애플리케이션 현대화 서비스 시장은 최근 제너레이티브 AI의 영향을 받아 혁신적인 변화를 겪고 있습니다. 이러한 AI 기술은 복잡한 작업의 자동화, 효율성 증대 및 수작업 감소를 통해 개발 주기를 단축하고 레거시 시스템을 최적화하는 데 기여하고 있습니다. OpenAI Codex와 GitHub Copilot과 같은 도구들은 빠른 코딩을 가능하게 하며, AWS Code Guru는 레거시 코드를 개선하는 데 도움을 줍니다. 이러한 기술을 활용한 사례로, IKEA는 전자상거래 플랫폼을 현대화한 후 온라인 매출이 300% 성장한 예가 있습니다. IBM도 애플리케이션 로그 분석 및 보안 검증에 AI를 사용하여 현대화 프로세스를 간소화하고 있습니다. 글로벌 애플리케이션 현대화 서비스 시장은 디지털 트랜스포메이션 이니셔티브의 증가에 힘입어 빠르게 성장하고 있습니다. 많은 기업들이 오래된 레거시 시스템을 대체하고, 마이크로서비스 및 클라우드 네이티브 아키텍처를 채택하여 운영 효율성을 극대화하고 있습니다. 예를 들어, 포드는 구글 클라우드와 협력하여 IT 인프라를 자동화하고 디지털화를 추진하고 있습니다. 그러나 높은 비용과 복잡성은 애플리케이션 현대화 서비스 비즈니스의 가장 큰 도전 과제가 되고 있습니다. 기존 시스템의 전환은 엄청난 비용을 수반하며, 특히 중소기업에게는 자금 부족으로 인해 현대화가 지연될 수 있습니다. Kubernetes와 컨테이너화의 확산은 애플리케이션 현대화 서비스에 새로운 기회를 제공하고 있습니다. 많은 기업들이 데이터 관리와 애플리케이션 이동성을 개선하기 위해 이러한 기술을 채택하고 있으며, IBM, 마이크로소프트, AWS와 같은 주요 기업들이 클라우드 스토리지와 통합하여 시스템을 개선하고 있습니다. 그러나 특정 공급업체 또는 플랫폼에 의존하는 기업들은 공급업체 종속 문제로 인해 현대화의 유연성을 잃고 비용이 증가할 위험에 처해 있습니다. 애플리케이션 현대화 서비스 시장은 클라우드 도입에 대한 수요 증가와 함께 큰 성장 잠재력을 가지고 있습니다. 클라우드 애플리케이션 마이그레이션은 가장 큰 시장 규모를 차지할 것으로 예상되며, 이는 기업들이 확장 가능하고 효율적인 운영 모델을 구축하기 위한 필수적인 과정으로 자리 잡고 있습니다. 통신 부문은 디지털화로 인해 애플리케이션 현대화 서비스에서 큰 비중을 차지할 것으로 보입니다. 특히 5G와 IoT 기술의 발전은 통신 사업자들이 클라우드 네이티브 아키텍처를 도입하고 운영 효율성을 높이는 데 기여하고 있습니다. 아시아 태평양 지역은 애플리케이션 현대화 서비스 시장에서 가장 큰 점유율을 차지할 것으로 예상되며, 이는 클라우드 컴퓨팅과 디지털 혁신의 사용 증가 덕분입니다. 중국과 인도에서는 디지털 기술 도입을 촉진하는 정부의 이니셔티브가 기업들의 현대화 노력을 가속화하고 있습니다. 이를 통해 기업들은 경쟁력을 유지하고 새로운 기술을 통합할 수 있는 기회를 얻고 있습니다. 최근에는 캡제미니와 오라클이 구글 클라우드와의 파트너십을 통해 애플리케이션 마이그레이션과 현대화를 가속화하는 계약을 체결했습니다. 주요 플레이어들인 오라클, IBM, 마이크로소프트, AWS 등은 각각의 기술과 솔루션을 통해 시장에서의 입지를 강화하고 있습니다. 이러한 발전들은 애플리케이션 현대화 서비스 시장의 성장에 크게 기여하고 있으며, 앞으로도 지속적인 기술 투자와 혁신이 필요할 것입니다. |

개요

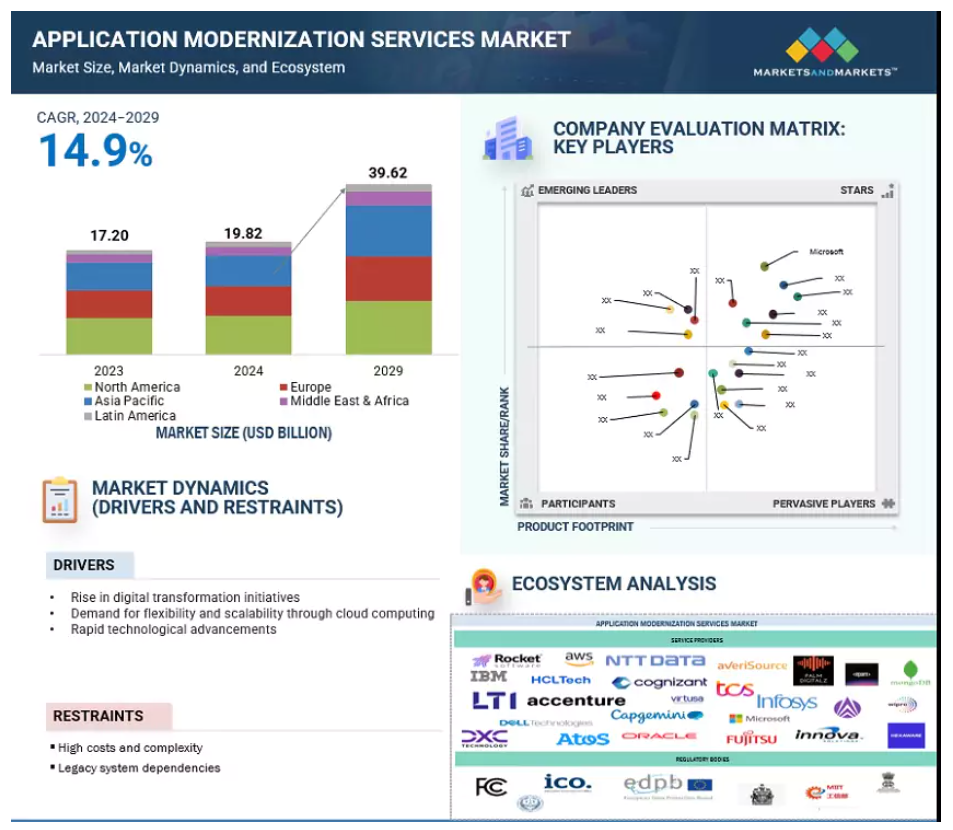

애플리케이션 현대화 서비스 시장은 2024년 198억 2천만 달러에서 2029년 396억 2천만 달러로 2024년부터 2029년까지 14.9%의 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 애플리케이션 현대화 서비스는 레거시 소프트웨어 시스템을 현재의 비즈니스 요구 사항을 충족하도록 대폭 업데이트하고 혁신하는 것을 목표로 합니다. 애플리케이션 현대화는 애플리케이션을 클라우드로 옮기고, 효율성과 속도를 높이기 위해 코드를 재구성하고, 클라우드 아키텍처를 마이크로서비스, 컨테이너, 서버리스와 같은 최신 아키텍처로 전환하는 복잡한 프로세스입니다. 현재 사용 중인 시스템을 자세히 분석한 후, AI 및 ML과 같은 기술을 조직과 비즈니스 프로세스에 구현하는 데 중점을 둔 계획을 수립하는 과정으로 이어집니다. 이러한 서비스는 운영 비용 절감, 확장성 및 유연성 향상, 창의성 강화에 초점을 맞춰 조직이 끊임없이 변화하는 디지털 공간에서 효과적으로 경쟁할 수 있도록 지원합니다.

애플리케이션 현대화 서비스 시장에 대한 AI의 영향

제너레이티브 AI는 복잡한 작업을 자동화하고 효율성을 높이며 수작업을 줄임으로써 애플리케이션 현대화 서비스를 혁신하고 있습니다. 개발 주기를 단축하고 레거시 시스템을 최적화하며 애플리케이션이 최신 요구 사항을 충족하도록 보장합니다. OpenAI Codex 및 GitHub Copilot과 같은 도구는 빠른 코딩을 가능하게 하며, AWS Code Guru는 레거시 코드를 개선하는 데 도움을 줍니다. 전자상거래 플랫폼을 현대화한 후 온라인 매출이 300% 성장한 IKEA의 사례에서 볼 수 있듯이 ModLogix는 AI를 사용하여 코드 업데이트를 자동화하고 성능을 향상시킵니다. 마찬가지로 IBM은 애플리케이션 로그를 분석하고 보안을 검증하며 현대화 프로세스를 간소화하기 위해 AI를 사용합니다.

또한 제너레이티브 AI는 Testim과 같은 툴로 테스트 자동화를 향상시키고 Adobe Firefly를 통해 창의적인 디자인을 개선하여 시각적으로 매력적이고 반응이 빠른 사용자 인터페이스를 구현합니다. 뮬소프트의 애니포인트 플랫폼은 통합과 데이터 마이그레이션을 간소화하고, 아이링크 디지털은 오래된 시스템을 분석하고 인사이트를 추출하며 최신 시스템 설계를 지원하는 AI의 능력을 보여줍니다. 주요 프로세스를 자동화하고 현대화 과제를 해결함으로써 제너레이티브 AI는 더 빠르고 스마트하며 비용 효율적인 애플리케이션 업그레이드를 가능하게 합니다.

글로벌 애플리케이션 현대화 서비스 시장 역학

동인: 디지털 트랜스포메이션 이니셔티브 증가

전 세계적으로 디지털화가 통합되면서 애플리케이션 현대화 서비스에 대한 수요가 급증하고 있습니다. 모빌리티 구현은 오래되고 과도하게 사용되는 레거시 시스템을 폐기하기로 결정한 대부분의 조직에서 표준이 되었습니다. 따라서 조직은 마이크로서비스, 컨테이너화, 클라우드 네이티브 등으로 구성된 최신 아키텍처 프레임워크를 채택하고 있습니다. 이러한 시스템은 주문 처리 시간을 단축하고 실시간 정보 처리를 보장하며 시장 수요 변동에 능동적으로 대처하는 등 높은 효율성을 기반으로 운영됩니다. 예를 들어, 포드는 구글 클라우드와 파트너십을 맺고 IT 인프라를 자동화하여 운영 및 프로세스를 완전히 디지털화했습니다. 이러한 발전은 시장에서 경쟁력을 유지하고 현대화 프로젝트의 실행 횟수를 늘리고자 하는 기업에게 필수적입니다. 또한 비즈니스 운영을 개선하고, 레거시 시스템을 줄이고, 인공 지능 및 사물 인터넷과 같은 기술을 구현해야 하는 등 애플리케이션 현대화에 대한 요구가 증가하는 다른 요인들도 애플리케이션 현대화의 필요성을 높이는 데 기여합니다. 점점 더 많은 조직이 이러한 혁신의 중요성을 이해하기 시작함에 따라 애플리케이션 현대화 서비스에 대한 필요성이 증가할 것입니다.

이러한 발전은 시장에서 경쟁력을 유지하고 현대화 프로젝트의 실행 횟수를 늘리려는 기업에게 필수적입니다. 또한 비즈니스 운영의 개선, 레거시 시스템의 단계적 폐지, 인공 지능 및 사물 인터넷과 같은 기술의 동화 등 다양한 요인이 애플리케이션 현대화의 필요성을 높이는 데 기여하고 있습니다. 조직에서 이러한 혁신의 중요성을 점점 더 많이 인식함에 따라 애플리케이션 현대화 서비스에 대한 수요도 함께 급증할 것입니다.

제약: 높은 비용과 복잡성

애플리케이션 현대화 서비스 비즈니스는 노후화된 시스템을 교체하는 데 드는 높은 비용과 복잡성을 ‘주요 과제’로 해결해야 합니다. 현대화 과정에는 기존 애플리케이션을 재설계하거나 점검하기 위해 막대한 비용과 풍부한 기술 노하우가 필요한 경우가 많습니다. 예를 들어, 한 중소기업의 경우 오래된 레거시 이커머스 시스템을 업그레이드하는 데 수억 달러가 초기 비용으로 소요될 수 있습니다. 기업의 핵심 시스템에서 다른 새로운 시스템으로 전환하는 것은 오랜 시간이 걸릴 뿐만 아니라 이미 구축된 기존 시스템으로 인해 가장 낙담할 수 있으며, 대규모 시스템 구현을 수행한 대기업의 경우 더욱 어려운 일이 될 수 있습니다. 추가적인 IT 인프라 개발을 위한 자금이 없는 소규모 기업의 경우, 이러한 장기화로 인해 향후 운영 비효율이 발생하더라도 기존 경영 정보 시스템을 위해 현대화를 연기하기로 결정할 수 있습니다. 이러한 높은 비용 지출은 애플리케이션 현대화 서비스 산업의 성장 잠재력을 제한하여 성장에 큰 장벽으로 작용할 수 있습니다.

ServiceNow에 따르면 레거시 시스템 유지에 연평균 4만 달러의 비용이 드는 것으로 나타났습니다. 또한 조직 기술 인프라의 31%가 레거시 시스템으로 구성되어 있으며, IT 예산의 60~80%가 레거시 시스템 운영에 할당되어 있습니다. 이는 기업에게 상당한 부담으로 작용하여 현대화에 리소스를 투입하지 못하게 합니다. 추가적인 IT 인프라 개발을 위한 자금이 부족한 소규모 기업은 기존 시스템을 계속 사용하기 위해 현대화를 지연시킬 수 있으며, 이로 인해 시간이 지남에 따라 운영 비효율성이 발생할 수 있습니다. 결과적으로 현대화와 관련된 높은 비용과 비즈니스 중단 가능성은 애플리케이션 현대화 서비스 산업의 잠재력을 제한하여 성장에 큰 장애물로 작용할 수 있습니다.

기회: Kubernetes 및 컨테이너화의 확산

특히 스테이트풀 애플리케이션이 더 많이 사용됨에 따라 Kubernetes의 사용이 증가함에 따라 대규모의 효과적인 관리와 운영이 필요합니다. 이러한 애플리케이션이 증가함에 따라 이러한 애플리케이션과 이를 지원하는 데 필요한 리소스를 관리하는 것이 더욱 어려워지고 있습니다. 따라서 조직은 향후 성장에 대비하면서 Kubernetes 워크로드를 처리할 수 있는 관리 도구를 구현해야 합니다. 많은 기업이 애플리케이션의 이동을 개선하고 여러 시스템에서 데이터를 관리하기 위해 컨테이너화를 채택하고 있습니다. 운영 체제 수준에서 컨테이너는 스토리지 및 컴퓨팅 리소스의 가상화를 허용하여 애플리케이션을 독립적으로 운영할 수 있는 방식으로 구성하는 데 도움이 됩니다. 애플리케이션 현대화 서비스 분야의 주요 기업들인 IBM, 슈나이더, AWS, Microsoft, HPE, Dell, Google은 지속적인 데이터 관리를 위해 클라우드 스토리지와 클라우드 네이티브 스토리지를 통합하여 시스템에 컨테이너를 사용하고 있습니다. 예를 들어, Google Cloud의 Anthos는 기업이 여러 클라우드에서 Kubernetes를 실행할 수 있게 해주며, AWS EKS는 컨테이너화된 애플리케이션의 배포를 간소화합니다. Red Hat의 OpenShift는 기본 제공 개발 도구로 컨테이너화된 애플리케이션을 관리할 수 있는 플랫폼을 제공하며, Alibaba Cloud는 대규모 컨테이너 관리를 위한 효율적인 Kubernetes 서비스를 제공합니다. 이러한 사례는 컨테이너 도입이 어떻게 증가하고 애플리케이션 현대화 서비스 시장의 성장을 주도하고 있는지 보여줍니다. 컨테이너, DevOps, 클라우드 스토리지의 조합은 이러한 성장을 계속 지원할 것입니다.

도전 과제: 공급업체 종속성 및 플랫폼 종속성

특정 공급업체나 플랫폼에 IT 인프라를 집중한 조직은 애플리케이션을 업그레이드할 때 공급업체 종속 문제로 어려움을 겪습니다. 애플리케이션 현대화 프로세스가 단일 공급업체 기술 스택에 종속되어 있기 때문에 애플리케이션 현대화의 유연성이 떨어지고 비용이 증가합니다. 이로 인해 현대화의 어려움이 더욱 뚜렷해지며, 특히 전체 교체가 필요한 핵심 솔루션의 경우 현대화 이니셔티브에 대한 조직의 매력이 떨어집니다.

예를 들어, Lambda와 같은 AWS 전용 서비스나 Amazon Aurora와 같은 독점 데이터베이스를 사용하는 기업은 Azure 또는 Google Cloud로 마이그레이션하려고 할 때 어려움을 겪을 수 있습니다. 마찬가지로, Microsoft Azure에 의존하는 기업은 Power BI 또는 Azure DevOps와 같은 도구와의 독점적인 통합으로 인해 워크로드를 다른 플랫폼으로 전환할 때 상당한 비용과 복잡성에 직면하는 경우가 많습니다. 최근 멀티 클라우드 전략과 Kubernetes와 같은 오픈 소스 컨테이너 오케스트레이션 플랫폼의 부상과 같은 발전은 공급업체 종속성을 완화하는 것을 목표로 합니다. 이러한 도구를 통해 조직은 유연성을 유지할 수 있지만, 장기적인 자율성과 비용 관리를 우선시하는 산업 전반에서 현대화 도입을 늦추는 주요 과제로 남아 있는 기술적 장벽이 여전히 존재합니다.

애플리케이션 현대화 서비스 시장 생태계

애플리케이션 현대화 서비스는 레거시 애플리케이션을 최신 기술, 프레임워크 및 인프라로 업데이트, 변환 또는 재설계하는 프로세스입니다. 이러한 서비스를 통해 다양한 산업 분야의 조직은 레거시 시스템을 클라우드 기반 플랫폼으로 전환하여 높은 운영 효율성과 비용 절감을 실현할 수 있습니다. 애플리케이션 현대화 서비스 시장은 클라우드 도입에 대한 수요 증가, 비즈니스 민첩성 향상, 기술 발전으로 인해 성장 잠재력이 매우 큰 시장입니다.

서비스 유형별로 보면 클라우드 애플리케이션 마이그레이션 부문이 예측 기간 동안 가장 큰 시장 규모를 가질 것으로 예상됩니다.

클라우드 애플리케이션 마이그레이션은 레거시 애플리케이션을 클라우드 환경으로 전환하려는 조직의 수요 증가로 인해 예측 기간 동안 애플리케이션 현대화 서비스 시장에서 가장 큰 시장 규모를 차지할 것으로 예상됩니다. 마이그레이션을 통해 기업은 확장 가능하고 효율적인 운영 모델을 만들 수 있으며, 이를 통해 오래된 온프레미스 인프라를 유지 관리하는 데 드는 비용을 절감할 수 있습니다. 한편, 클라우드 도입이 더욱 가속화되면서 비즈니스 민첩성 향상에 대한 요구가 증가함에 따라 하이브리드 클라우드 환경이 각광받고 있습니다. 이러한 모든 요인으로 인해 조직은 현대화의 필수 요소로서 클라우드 애플리케이션 마이그레이션에 집중하게 될 것입니다. 각 클라우드 서비스 제공업체가 특정 산업의 요구 사항을 해결하여 성장하는 이 시장에서 더 큰 점유율을 확보하기 위해 클라우드 서비스 제공업체가 제공하는 맞춤형 클라우드 마이그레이션 솔루션도 증가하고 있습니다. 예를 들어, 영국의 NHS(국민보건서비스)는 운영 효율성을 개선하고 AI 기반 의료 이니셔티브를 지원하기 위해 중요한 애플리케이션을 Microsoft Azure로 마이그레이션했습니다. 마찬가지로 소매 업계에서는 Walmart와 같은 기업이 레거시 시스템을 마이그레이션한 후 Google Cloud의 AI 및 데이터 분석 기능을 활용하여 더욱 개인화된 고객 경험을 제공하고 운영을 간소화할 수 있게 되었습니다.

업종별로는 통신 부문이 예측 기간 동안 더 높은 시장 점유율을 차지할 것으로 예상됩니다.

통신 부문은 이 분야의 지속적인 디지털화로 인해 애플리케이션 현대화 서비스 시장에서 큰 비중을 차지할 것으로 예상됩니다. 애플리케이션 현대화 서비스는 통신 사업자가 현재 애플리케이션의 수명을 연장하고 새로운 기술을 채택하며 운영 효율성을 높이는 데 도움이 됩니다. 무엇보다도 5G, 클라우드 컴퓨팅, IoT와 같은 기술 발전을 향상하고 지원할 수 있는 유연한 IT 인프라를 도입하는 것이 중요하기 때문입니다. 또한 통신 서비스 제공업체들은 고객 만족도를 높이고 네트워크를 개선하며 시장에서 효과적으로 경쟁하여 업계 내 입지를 공고히 하기 위한 수단으로 이러한 서비스에 집중하고 있으며, 예를 들어 Verizon은 운영을 간소화하고 네트워크 성능을 개선하며 고객에게 새로운 서비스를 제공하기 위해 클라우드 네이티브 5G 코어 네트워크 아키텍처를 구현했습니다. 이와 유사하게, 보다폰은 AWS와 제휴하여 기존 IT 인프라를 현대화하고 첨단 클라우드 서비스를 도입하여 5G 및 IoT 기반 애플리케이션의 출시를 지원하고 있습니다. 이러한 이니셔티브는 경쟁력을 유지하고 서비스 제공을 개선하기 위해 애플리케이션 현대화에 투자하는 통신 사업자의 증가 추세를 잘 보여줍니다.

아시아 태평양 지역은 애플리케이션 현대화 서비스 시장에서 가장 큰 점유율을 차지하고 있습니다.

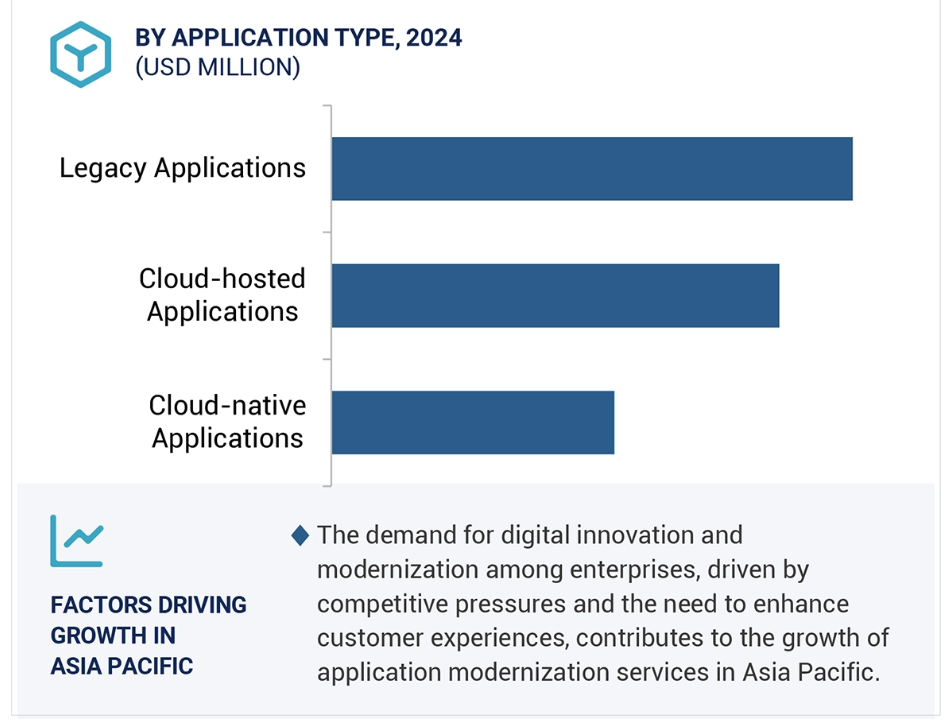

예측 기간 동안 애플리케이션 현대화 서비스 시장은 클라우드 컴퓨팅 및 기타 신흥 기술의 사용 증가와 비즈니스 운영의 효율성 추구로 인해 촉진되는 아시아 태평양 지역의 디지털 혁신으로 인해 아시아 태평양 지역에서 더 빠른 속도로 성장할 것으로 예상됩니다. 중국과 인도 등에서는 IT 지출과 디지털 활동이 증가함에 따라 노후화된 관리 시스템을 현대화하고 새로운 기술을 통합하기 위한 서비스가 필요해졌습니다. 또한 글로벌 기술 제공업체의 노력과 현지 기업의 유입으로 경쟁이 치열해지면서 이 부문의 성장이 촉진되고 있습니다. 인도에서는 정부의 디지털 인디아 이니셔티브가 전 부문에 걸쳐 디지털 기술 도입을 촉진하여 기업들이 인프라를 현대화하고 클라우드 솔루션을 통합하도록 장려하고 있으며, 기술 수준이 높은 인구가 증가하는 추세는 지역 내에서 정교하고 고용량 애플리케이션 현대화 서비스의 필요성을 높이는 또 다른 주요 요인이 되고 있습니다. 중국에서는 정부의 ‘중국 제조 2025’ 이니셔티브가 AI, 클라우드 컴퓨팅, IoT와 같은 첨단 기술을 제조업 및 기타 주요 부문에 통합하여 현대화 노력을 촉진하고 있습니다. 이 지역의 기업 기반이 성장하고 기술이 발전함에 따라 현대화된 인프라에 대한 필요성이 증가하여 애플리케이션 현대화는 경쟁력을 유지하려는 기업의 핵심 우선 순위가 되었습니다.

애플리케이션 현대화 서비스 시장의 최근 발전

- 캡제미니는 2024년 8월, 플랫폼 및 마이그레이션 서비스를 포함한 엔터프라이즈 데이터 관리 소프트웨어 및 서비스 분야의 선도 기업 중 하나인 Syniti를 인수하는 계약을 체결했습니다. 이번 인수를 통해 Capgemini의 데이터 기반 솔루션, 특히 SAP S/4HANA로의 전환과 같은 대규모 SAP 혁신을 위한 솔루션을 강화할 것입니다.

- 2024년 6월, 오라클과 구글 클라우드는 구글 클라우드가 오라클 클라우드 인프라스트럭처(OCI) 데이터베이스 서비스와 고속 네트워크 상호 연결을 오라클에 제공하는 파트너십을 체결한다고 발표했습니다. 이 파트너십을 통해 사용자는 애플리케이션 마이그레이션과 현대화를 가속화할 수 있습니다.

주요 시장 플레이어

애플리케이션 현대화 서비스 시장의 주요 플레이어는 다음과 같습니다.

- Oracle (US)

- IBM (US)

- Microsoft (US)

- HCL Technologies (India)

- Accenture (Ireland)

- ATOS SE (France)

- AWS (US)

- Capgemini (France)

- Cognizant (US)

- Tata Consultancy Services (India)

- Aspire Systems (India)

- NTT Data Group Corporation (Japan)

- Infosys (India)

- Dell Technologies (US)

- Innova Solutions (US)

- Epam Systems (US)

- DXC Technology (US)

- MongoDB (US)

- LTIMindtree (India)

- Wipro (India)

- Rocket Software (US)

- Fujitsu (Japan)

- Hexaware Technologies (India)

- Virtusa (US)

- Softura (US)

- CloudHedge (US)

- D3V Technology (US)

- Bayshore Intelligence (US)

- Opinov8 (UK)

- Icreon (US)

- Symphony Solutions (Netherlands)

- Cleveroad (Ukraine)

- Soft Suave (India)

- TechAhead (US)

- Geomotiv (US)

- PalmDigitalz (India)

- AveriSource (US)

제목

페이지 번호

소개

연구 방법론

임원 요약

프리미엄 인사이트

시장 개요 및 업계 동향

- 5.1 소개

- 5. 2 시장 동인- 디지털 혁신 이니셔티브의 증가- 클라우드 컴퓨팅을 통한 유연성 및 확장성에 대한 수요- 빠른 기술 발전- 클라우드 네이티브 기술에 의한 현대화로의 전환- 엄격한 규제 준수 및 보안 제약- 높은 비용과 복잡성- 5. 레거시 시스템 종속성 기회- Kubernetes 및 컨테이너화의 확산- 소프트웨어 개발을 위한 개방형 표준의 진화- 신흥 시장 및 중소기업- 다수의 레거시 애플리케이션 존재 도전 과제- 공급업체 종속성 및 플랫폼 종속성- 기술 부채 관리

- 5.3 애플리케이션 현대화 서비스의 간략한 역사

- 5.4 에코시스템 분석

- 5.5 사례 연구 분석 아트루비아 AG의 뱅킹 애플리케이션 레거시 시스템 현대화 선도적인 의료 실험실을 위한 HCL의 AWS 애플리케이션 현대화를 통한 바이오파마 현대화 더 나은 로이 유니퍼 에너지의 영국 거래 솔루션 현대화를 위한 인포시스 현대화

- 5.6 공급망 분석

- 5.7 규제 환경 규제 기관, 정부 기관 및 기타 조직 규정- 북미- 유럽- 아시아 태평양-중동 및 아프리카-중남미

- 5.8 가격 분석 서비스 유형별 주요 플레이어의 평균 판매 가격 추세, 서비스 기능별 가격 분석 표시 가격 분석

- 5.9 포터의 5 가지 힘 분석 신규 진입자의 위협 대체재의 위협 구매자의 협상력 공급자의 협상력 경쟁 경쟁의 강도

- 5. 10 기술 분석 주요 기술- 클라우드 플랫폼- 컨테이너화- 데브옵스 툴 및 CI/CD 파이프라인- 마이크로서비스 아키텍처- API 관리 플랫폼- 로우코드/노코드 플랫폼 인접 기술- 엣지 컴퓨팅-5G 및 차세대 네트워크-. 블록체인- 양자 컴퓨팅- 증강 현실(AR) 및 가상 현실(VR) 보완 기술- AI/ML 통합- 로봇 프로세스 자동화(RPA)- ID 및 액세스 관리(IAM)- 데이터 레이크 및 데이터 웨어하우징- 엔터프라이즈 서비스 버스(ESB)

- 5.11 특허 분석

- 5.12 고객의 비즈니스에 영향을 미치는 트렌드/중단 사태

- 5.13 주요 이해관계자 및 구매 기준 구매 프로세스의 주요 이해관계자 구매 기준

- 5.14 주요 컨퍼런스 및 이벤트, 2024-2025년

- 5.15 애플리케이션 현대화 서비스 시장을 위한 기술 로드맵 단기 로드맵(2023-2025) 중기 로드맵(2026-2028) 장기 로드맵(2029-2030)

- 5.16 애플리케이션 현대화 서비스 시장의 모범 사례 철저한 평가 수행 명확한 목표 및 목표 정의 현대화 로드맵 개발 올바른 현대화 접근 방식 선택 현대화를 위한 애플리케이션 우선순위 지정 클라우드에 최적화 지속적인 모니터링 및 최적화 프로세스 전반에 걸쳐 이해관계자 참여 보장

- 5.17 현재 및 새로운 비즈니스 모델 서비스형 플랫폼(Paas) 컨설팅 서비스 모델 성과 기반 모델 오픈 소스 모델 공동 개발 모델 자동화 모델

- 5.18 애플리케이션 현대화 서비스 도구, 프레임워크 및 기술

- 5.19 투자 및 자금 조달 시나리오

- 5.20 애플리케이션 현대화 서비스에 대한 인공지능(AI)/제너레이티브 AI의 영향 애플리케이션 현대화 서비스에 대한 인공지능/제너레이티브 AI의 영향 애플리케이션 현대화 서비스에서 제너레이티브 AI의 사용 사례

- 5.21 애플리케이션 현대화의 7 ‘R’ 리호스트 리플랫폼 리팩터 수정 리빌드 교체 리타이어

서비스 유형별 애플리케이션 현대화 서비스 시장

92

- 6.1 소개 서비스 유형 시장 동인 애플리케이션 포트폴리오 평가- 초기 도입을 촉진하기 위해 현대화 경로를 간소화하는 전략적 평가의 필요성 클라우드 애플리케이션 마이그레이션- 기업이 확장성과 비용 효율성을 추구하면서 이러한 서비스를 지원하기 위한 클라우드 인프라의 빠른 도입 애플리케이션 리플랫포밍- 완전한 재작성 없이 성능 최적화에 대한 수요 애플리케이션 통합- 애플리케이션의 복잡성 증가. 하이브리드 환경의 복잡성 증가로 클라우드 및 레거시 시스템 전반에서 원활한 애플리케이션 통합에 대한 필요성 증가 UI/UX 현대화- 사용자 중심의 디지털 경험에 대한 강조로 UI/UX 현대화 수요 지속 증가 현대화 후 서비스- 현대화된 애플리케이션을 안정적으로 유지하기 위한 지속적인 지원 필요성 증가, 현대화 이후 서비스의 느리지만 꾸준한 성장을 보장하기 위한 지속적인 지원 필요성

애플리케이션 현대화 서비스 시장, 애플리케이션 유형별

102

- 7.1 소개 애플리케이션 유형 시장 동인 레거시 애플리케이션- 레거시 애플리케이션의 운영 비용 절감 및 최신 기술과의 통합 필요성, 기업이 클라우드 솔루션으로 전환함에 따라 레거시 애플리케이션의 지배력 감소 클라우드 호스팅 애플리케이션- 클라우드 호스팅 애플리케이션 현대화 도입을 촉진하기 위해 확장 가능하고 비용 효율적인 IT 인프라에 대한 수요 증가 클라우드 네이티브 애플리케이션- 디지털 혁신의 혁신, 확장성, 속도에 대한 요구가 클라우드 네이티브 애플리케이션의 빠른 도입을 촉진합니다.

애플리케이션 현대화 서비스 시장, 업종별

108

- 8.1 소개 업종 시장 동인

- 8.2 안전하고 확장 가능하며 효율적인 금융 서비스를 위한 BFSI 니즈 BFSI: 애플리케이션 현대화 서비스 사용 사례- 핵심 뱅킹 시스템 현대화- 청구 처리 점검- 디지털 고객 포털- 실시간 리스크 관리- 결제 게이트웨이 통합

- 8.3 민첩한 서비스 제공과 기술 통합을 위한 IT & ITES의 필요성 IT & ITES: 애플리케이션 현대화 서비스 사용 사례- ERP 클라우드 마이그레이션- 통합 IT 관리 시스템- 고객 지원 시스템 현대화- 클라우드 네이티브 소프트웨어 최적화- 하이브리드 클라우드 관리 시스템

- 8.4 헬스케어 및 생명과학 분야 환자 치료 개선, 디지털 의료 솔루션, 효율적인 데이터 관리 헬스케어 및 생명과학 분야의 요구 사항: 애플리케이션 현대화 서비스 사용 사례- EHR 클라우드 마이그레이션- 제약 연구 현대화- 건강 보험 청구- 원격 의료 플랫폼- 의료 기기 커넥티비티

- 8.5 스마트 팩토리 및 실시간 공급망 최적화를 향한 제조업의 추진력 제조: 애플리케이션 현대화 서비스 사용 사례- 스마트 팩토리 구현- 예측 유지보수 솔루션- 통합 공급망 관리- 품질 관리 개선- 협업 로봇 통합

- 8.6 5G 네트워크의 급속한 성장과 향상된 서비스 제공에 대한 수요 통신: 애플리케이션 현대화 서비스 사용 사례- 5G 네트워크 관리 현대화- 클라우드 기반 CRM 시스템- 과금 시스템 통합- 네트워크 자동화- 셀프 서비스 포털 현대화

- 8.7 운송 및 물류 실시간 가시성 및 운영 효율화에 대한 운송 및 물류 수요 운송 및 물류: 애플리케이션 현대화 서비스 사용 사례- 클라우드 기반 차량 관리 시스템- 통합 창고 관리- 향상된 배송 포털- 가시성 및 응답성 개선- 수요 예측을 위한 예측 분석

- 8.8 혁신적인 콘텐츠 전송 및 개인화된 시청자 경험에 대한 미디어 & 엔터테인먼트의 요구 미디어 & 엔터테인먼트: 애플리케이션 고도화 서비스 사용 사례- 클라우드 기반 콘텐츠 전송 네트워크- 개인화된 사용자 경험- 디지털 자산 관리 시스템- 향상된 시청자 분석- 통합 마케팅 솔루션

- 8.9 리테일 및 전자상거래의 개인화된 고객 경험 및 운영 간소화 리테일 및 전자상거래의 도입: 애플리케이션 현대화 서비스 사용 사례- 클라우드 기반 재고 관리- 고객 로열티 프로그램 현대화- POS 및 이커머스 통합- 수요 예측 현대화- 확장 가능한 이커머스 플랫폼

- 8.10 시민 참여 강화와 효율적인 서비스 제공을 위한 정부의 필요성 정부: 애플리케이션 현대화 서비스 사용 사례- 시민 서비스 클라우드 마이그레이션- 문서 관리 시스템 개편- 기관 간 커뮤니케이션 통합- 사용자 친화적인 공공 서비스 앱- 재해 복구 계획

- 8.11 기타 업종 기타 업종 애플리케이션 현대화 서비스 사용 사례- 클라우드 기반 예약 시스템- 개인 맞춤형 여행 추천- 클라우드 기반 학생 정보 시스템- 대화형 가상 교실- 적응형 학습 플랫폼

애플리케이션 현대화 서비스 시장, 지역별

127

- 9.1 소개

- 9.2 북미북미 : 거시 경제 전망 미국- AI 발전, 자동화 및 차세대 네트워크 기술의 보급 증가 캐나다- 공공 및 민간 부문에서 현대화를 촉진하기위한 정부 지원 디지털 이니셔티브 및 클라우드 채택

- 9.3 유럽 거시경제 전망 영국- 엄격한 규제가 영국 내 애플리케이션 현대화 서비스 도입을 지원 독일- 4차 산업혁명과 스마트 제조에 집중하고 고급 네트워킹 솔루션에 대한 수요 증가 프랑스- 디지털 서비스 및 자동화에 대한 수요 증가로 전 부문 현대화 촉진 이탈리아- 특히 금융 및 통신 분야의 레거시 인프라 혁신 스페인- 빠르게 변화하는 디지털 혁신 환경으로 소매 및 정부 등 업종 전반의 현대화 추진 북유럽- 강력한 클라우드 네이티브 채택과 디지털 우선 전략에 집중하여 현대화 노력 주도 나머지 유럽 국가들

- 9. 4 아시아 태평양아시아 태평양: 거시경제 전망 중국- 주요 기업의 상당한 투자, 신기술의 신속한 개발 및 도입 필요성 일본- 첨단 기술 도입 증가, AI 및 자동화와의 통합 인도- AI 기술을 기반으로 한 클라우드 및 네트워크 연결에 대한 관심 증가 호주 및 뉴질랜드-. 보안 솔루션 개발에 영향을 미치는 엄격한 데이터 보호 규정 한국- 디지털 혁신을 위한 기업과 정부의 집중적인 투자 동남아시아- 산업 전반에서 현대화의 주요 동인으로 작용하는 클라우드 네이티브 솔루션 채택 나머지 아시아 태평양 지역

- 9.5 중동 및 아프리카중동 및 아프리카: 거시경제 전망- 중동- 아랍에미리트- 사우디아라비아- 쿠웨이트- 바레인- 기타 중동 아프리카- 디지털 인프라 및 현대화된 통신 및 금융 시스템에 대한 필요성 증가

- 9.6 중남미: 거시경제 전망 브라질- 통신 인프라 및 현대화 프로젝트에 대한 지속적인 투자 멕시코- 공공 및 금융 부문에서 클라우드 현대화로의 전환 기타 중남미 지역

경쟁 환경

179

- 10.1 소개

- 10.2 주요 업체 전략/우위 전략

- 10.3 수익 분석

- 10.4 시장 점유율 분석시장 순위 분석

- 10.5 기업 평가 매트릭스 : 주요 기업, 2023 년 주요 기업 신흥 리더 파급력있는 기업 참여자 기업 발자국 : 주요 기업, 2023- 기업 발자국- 서비스 유형 발자국- 애플리케이션 유형 발자국- 수직 발자국- 지역 발자국

- 10.6 기업 평가 매트릭스 : 스타트 업 / SMES, 2023진취적인 기업 반응 형 기업 동적 기업 스타트 업 블록 경쟁 벤치마킹 : 스타트 업 / SMES, 2023- 주요 스타트 업 / 중소기업- 주요 스타트 업 / 중소기업의 경쟁 벤치마킹

- 10.7 기업 가치 평가 및 재무 지표

- 10.8 브랜드/제품 비교

- 10.9 경쟁 시나리오 및 트렌드제품 출시 거래

회사 프로필

205

- 11. 1 주요 기업 개요 IBM- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발- MnM 보기 MICROSOFT- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발- MnM 보기 HCL TECHNOLOGIES- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발- MnM 보기 ACCENTURE- 사업 개요- 제공 플랫폼/솔루션/서비스- 최근 개발- MnM 보기 AWS- 사업 및 재무 개요- 제공 제품/솔루션/서비스- 최근 개발- MnM 보기 ATOS- 사업 개요- 최근 개발- MnM 보기 사업 개요- 제공 플랫폼/솔루션/서비스- 최근 개발 현황- 최근 개발 현황- 최근 개발 현황- 최근 개발 현황- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발 현황- 사업 개요- 제공 플랫폼/솔루션/서비스- 최근 개발 현황- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발 현황- 사업 개요- 제공 플랫폼/솔루션/서비스- 최근 개발 현황- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발 현황- 사업 개요- 제공 제품/솔루션/서비스- 최근 개발 현황 TCS- 사업 개요- 제공하는 플랫폼/솔루션/서비스- 최근 개발 INNOVA SOLUTIONS EPAM SYSTEMS ASPIRE SYSTEMS NTT 데이터 델 테크놀로지스 DXC 테크놀로지 엘티마인드트리 인포시스- 사업 및 재무 개요- 최근 개발 WIPRO 로켓소프트웨어, INC. 후지쯔 헥사웨어 테크놀로지스 버추사 몽고DB

- 11.2 스타트업/SMS 소프투라 클라우드헤지 테크놀로지 PVT. LTD. D3V 테크놀로지 베이쇼어 인텔리전스 솔루션 오소브8 아이크레온 심포니 솔루션 클레버로드 테크에이헤드 지오모티브 소프트 수아브 팜디지털즈 애버리소스

인접/관련 시장

292

- 12.1 소개 관련 시장

- 12.2 클라우드 전문 서비스 시장 시장 정의

- 12.3 시스템 통합 서비스 시장 시장 정의

부록

300

- 13.1 토론 가이드

- 13.2 지식 저장소 마켓앤마켓의 구독 포털

- 13.3 사용자 지정 옵션

- 13.4 관련 보고서

- 13.5 작성자 세부 정보

표 목록

- 표 1 미국 환율, 2019-2023년

- 표 2 애플리케이션 현대화 서비스 시장: 생태계

- 표 3 북미: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 4 유럽: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 5 아시아 태평양: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 6 행: 규제 기관, 정부 기관 및 기타 조직 목록

- 표 7 서비스 유형별 주요 업체 평균 판매 가격

- 표 8 애플리케이션 현대화 서비스의 대표적인 가격 수준

- 표 9 애플리케이션 현대화 서비스 시장에 영향을 미치는 포터의 5가지 힘 분석

- 표 10 주요 특허 목록

- 표 11 상위 3개 최종 사용자의 구매 프로세스에 대한 이해 관계자의 영향력

- 표 12 상위 3개 최종 사용자의 주요 구매 기준

- 표 13 시장: 2024-2025년 컨퍼런스 및 이벤트 상세 목록

- 표 14 서비스 유형별 시장, 2018-2023년(미화 백만 달러)

- 표 15 서비스 유형별 애플리케이션 현대화 서비스 시장, 2024-2029년(미화 백만 달러)

- 표 16 애플리케이션 포트폴리오 평가 서비스 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 17 애플리케이션 포트폴리오 평가 서비스 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 18 클라우드 애플리케이션 마이그레이션 서비스 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 19 클라우드 애플리케이션 마이그레이션 서비스 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 20 애플리케이션 리 플랫폼 화 서비스 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 21 애플리케이션 리 플랫폼 화 서비스 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 22 애플리케이션 통합 서비스 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 23 애플리케이션 통합 서비스 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 24 UI / UX 현대화 서비스 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 25 UI / UX 현대화 서비스 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 26 현대화 후 서비스 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 27 현대화 후 서비스 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 28 애플리케이션 현대화 서비스 시장, 애플리케이션 유형별, 2018-2023 년 (USD 백만)

- 표 29 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 30 레거시 시장, 지역별, 2018-2023 (USD 백만)

- 표 31 레거시 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 32 클라우드 호스팅 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 33 클라우드 호스팅 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 34 클라우드 네이티브 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 35 클라우드 네이티브 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 36 애플리케이션 현대화 서비스 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 37 시장, 수직 별, 2024-2029 년 (USD 백만)

- 표 38 BFSI 시장, 지역별, 2018-2023 (USD 백만)

- 표 39 BFSI 시장, 지역별, 2024-2029 (USD 백만)

- 표 40 IT & ITES 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 41 IT & ITES 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 42 의료 및 생명 과학 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 43 의료 및 생명 과학 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 44 제조 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 45 제조 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 46 통신 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 47 통신 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 48 운송 및 물류 지역별 시장, 2018-2023 년 (USD 백만)

- 표 49 운송 및 물류 지역별 시장, 2024-2029 년 (USD 백만)

- 표 50 미디어 및 엔터테인먼트의 애플리케이션 현대화 서비스 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 51 미디어 및 엔터테인먼트 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 52 소매 및 전자 상거래 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 53 소매 및 전자 상거래 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 54 정부 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 55 정부 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 56 기타 수직 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 57 기타 수직 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 58 시장, 지역별, 2018-2023 년 (USD 백만)

- 표 59 시장, 지역별, 2024-2029 년 (USD 백만)

- 표 60 북미 : 서비스 유형별 애플리케이션 현대화 서비스 시장, 2018-2023 년 (USD 백만)

- 표 61 북미 : 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 62 북미 : 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 63 북미 : 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 64 북미 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 65 북미 : 시장, 수직 별, 2024-2029 (USD 백만)

- 표 66 북미 : 국가 별 시장, 2018-2023 년 (USD 백만)

- 표 67 북미 : 국가 별 시장, 2024-2029 년 (USD 백만)

- 표 68 미국: 서비스 유형별 애플리케이션 현대화 서비스 시장, 2018-2023 (USD 백만)

- 표 69 미국: 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 70 미국: 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 71 미국: 애플리케이션 유형별 시장, 2024-2029년 (백만 달러)

- 표 72 미국: 수직별 시장, 2018-2023년 (USD 백만)

- 표 73 미국: 수직별 시장, 2024-2029년 (USD 백만)

- 표 74 캐나다 서비스 유형별 애플리케이션 현대화 서비스 시장, 2018-2023년 (USD 백만)

- 표 75 캐나다 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 76 캐나다: 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 77 캐나다: 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 78 캐나다: 수직 별 시장, 2018-2023 년 (USD 백만)

- 표 79 캐나다: 수직 별 시장, 2024-2029 년 (USD 백만)

- 표 80 유럽: 서비스 유형별 시장, 2018-2023 (USD 백만)

- 표 81 유럽: 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 82 유럽: 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 83 유럽: 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 84 유럽: 수직 별 시장, 2018-2023 년 (USD 백만)

- 표 85 유럽: 수직 별 시장, 2024-2029 년 (USD 백만)

- 표 86 유럽: 국가 / 지역 별 시장, 2018-2023 년 (USD 백만)

- 표 87 유럽 국가 / 지역 별 시장, 2024-2029 년 (USD 백만)

- 표 88 영국: 애플리케이션 현대화 서비스 시장, 서비스 유형별, 2018-2023년 (USD 백만)

- 표 89 영국 영국: 서비스 유형별 시장, 2024-2029년 (백만 달러)

- 표 90 영국: 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 91 영국: 영국: 애플리케이션 유형별 시장, 2024-2029년 (백만 달러)

- 표 92 영국: 영국: 수직별 시장, 2018-2023년(백만 달러)

- 표 93 영국: 2024-2029 년 수직 별 시장 (USD 백만)

- 표 94 아시아 태평양 : 서비스 유형별 시장, 2018-2023 년 (USD 백만)

- 표 95 아시아 태평양 : 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 96 아시아 태평양 : 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 97 아시아 태평양 : 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 98 아시아 태평양 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 99 아시아 태평양 : 시장, 수직 별, 2024-2029 년 (USD 백만)

- 표 100 아시아 태평양 : 시장, 국가 / 지역 별, 2018-2023 년 (USD 백만)

- 표 101 아시아 태평양 : 시장, 국가 / 지역 별, 2024-2029 년 (USD 백만)

- 표 102 중국 : 서비스 유형별 애플리케이션 현대화 서비스 시장, 2018-2023 년 (USD 백만)

- 표 103 중국 : 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 104 중국 : 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 105 중국 : 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 106 중국 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 107 중국 : 시장, 수직 별, 2024-2029 (USD 백만)

- 표 108 중동 및 아프리카 : 서비스 유형별 시장, 2018-2023 년 (USD 백만)

- 표 109 중동 및 아프리카 : 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 110 중동 및 아프리카 : 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 111 중동 및 아프리카 : 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 112 중동 및 아프리카 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 113 중동 및 아프리카 : 시장, 수직 별, 2024-2029 년 (USD 백만)

- 표 114 중동 및 아프리카 : 시장, 하위 지역 별, 2018-2023 (USD 백만)

- 표 115 중동 및 아프리카 : 애플리케이션 현대화 서비스 시장, 하위 지역 별, 2024-2029 년 (USD 백만)

- 표 116 중동: 서비스 유형별 시장, 2018-2023 년 (USD 백만)

- 표 117 중동: 중동 : 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 118 중동: 애플리케이션 유형별 시장, 2018-2023 (USD 백만)

- 표 119 중동: 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 120 중동: 시장, 수직 별, 2018-2023 (USD 백만)

- 표 121 중동: 중동 : 수직 별 시장, 2024-2029 년 (USD 백만)

- 표 122 중동: 국가 별 시장, 2018-2023 (USD 백만)

- 표 123 중동: 중동 : 국가 별 시장, 2024-2029 년 (USD 백만)

- 표 124 UAE: 애플리케이션 현대화 서비스 시장, 서비스 유형별, 2018-2023 (USD 백만)

- 표 125 UAE: 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 126 UAE: 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 127 UAE: 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 128 UAE: 수직 별 시장, 2018-2023 년 (USD 백만)

- 표 129 UAE: 수직 별 시장, 2024-2029 년 (USD 백만)

- 표 130 라틴 아메리카 : 서비스 유형별 시장, 2018-2023 년 (USD 백만)

- 표 131 라틴 아메리카 : 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 132 라틴 아메리카 : 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 133 라틴 아메리카 : 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 134 라틴 아메리카 : 시장, 수직 별, 2018-2023 (USD 백만)

- 표 135 라틴 아메리카 : 시장, 수직 별, 2024-2029 년 (USD 백만)

- 표 136 라틴 아메리카 : 국가 별 시장, 2018-2023 년 (USD 백만)

- 표 137 라틴 아메리카 : 국가 별 애플리케이션 현대화 서비스 시장, 2024-2029 년 (USD 백만)

- 표 138 브라질 : 서비스 유형별 시장, 2018-2023 년 (USD 백만)

- 표 139 브라질 : 서비스 유형별 시장, 2024-2029 년 (USD 백만)

- 표 140 브라질 : 애플리케이션 유형별 시장, 2018-2023 년 (USD 백만)

- 표 141 브라질 : 애플리케이션 유형별 시장, 2024-2029 년 (USD 백만)

- 표 142 브라질 : 시장, 수직 별, 2018-2023 년 (USD 백만)

- 표 143 브라질 : 시장, 수직 별, 2024-2029 년 (USD 백만)

- 표 144 주요 애플리케이션 현대화 서비스 플레이어가 채택한 전략 개요

- 표 145 시장 : 경쟁 정도

- 표 146 서비스 유형 풋 프린트, 2023 년

- 표 147 애플리케이션 유형 풋 프린트, 2023 년

- 표 148 수직 풋 프린트, 2023

- 표 149 지역 풋 프린트, 2023

- 표 150 시장: 주요 스타트업/SME, 2023년

- 표 151 시장 : 주요 스타트 업 / SME의 경쟁 벤치마킹, 2023 년

- 표 152 시장: 제품 출시, 2022년 1월-2024년 8월

- 표 153 애플리케이션 현대화 서비스 시장: 거래, 2022년 1월-2024년 8월

- 표 154 IBM: 회사 개요

- 표 155 IBM: 제공되는 제품/솔루션/서비스

- 표 156 IBM: 제품 출시

- 표 157 IBM: 거래

- 표 158 Microsoft: 회사 개요

- 표 159 Microsoft: 제공되는 제품/솔루션/서비스

- 표 160 Microsoft: 제품 출시

- 표 161 Microsoft: 거래

- 표 162 HCL 기술 회사 개요

- 표 163 HCL 기술 제공되는 제품/솔루션/서비스

- 표 164 HCL 기술 제품 출시

- 표 165 HCL 기술 거래

- 표 166 액센츄어: 회사 개요

- 표 167 액센츄어: 제공되는 제품/솔루션/서비스

- 표 168 액센츄어: 제품 출시

- 표 169 액센츄어: 거래

- 표 170 AWS: 회사 개요

- 표 171 AWS: 제공되는 제품/솔루션/서비스

- 표 172 AWS: 제품 출시

- 표 173 AWS: 거래

- 표 174 ATOS: 회사 개요

- 표 175 ATOS: 제공되는 제품/솔루션/서비스

- 표 176 ATOS: 제품 출시

- 표 177 ATOS: 거래

- 표 178 CAPGEMINI: 회사 개요

- 표 179 CAPGEMINI: 제공되는 제품/솔루션/서비스

- 표 180 CAPGEMINI: 제품 출시

- 표 181 CAPGEMINI: 거래

- 표 182 오라클 회사 개요

- 표 183 오라클 제공되는 제품/솔루션/서비스

- 표 184 오라클 제품 출시

- 표 185 오라클 거래

- 표 186 코그니전트: 회사 개요

- 표 187 Cognizant: 제공되는 제품/솔루션/서비스

- 표 188 코그니전트: 제품 출시

- 표 189 코그니전트: 거래

- 표 190 TCS: 회사 개요

- 표 191 TCS: 제공되는 제품/솔루션/서비스

- 표 192 TCS: 제품 출시

- 표 193 TCS: 거래

- 표 194 클라우드 전문 서비스 시장, 서비스 유형별, 2019-2022년(USD 백만)

- 표 195 클라우드 전문 서비스 시장, 서비스 유형별, 2023-2028년(백만 달러)

- 표 196 클라우드 전문 서비스 시장, 서비스 모델 별, 2019-2022 년 (USD 백만)

- 표 197 클라우드 전문 서비스 시장, 서비스 모델 별, 2023-2028 (USD 백만)

- 표 198 클라우드 전문 서비스 시장, 배포 모델 별, 2019-2022 (USD 백만)

- 표 199 클라우드 전문 서비스 시장, 배포 모델 별, 2023-2028 년 (USD 백만)

- 표 200 클라우드 전문 서비스 시장, 조직 규모 별, 2019-2022 (USD 백만)

- 표 201 클라우드 전문 서비스 시장, 조직 규모 별, 2023-2028 (USD 백만)

- 표 202 클라우드 전문 서비스 시장, 수직 별, 2019-2022 (USD 백만)

- 표 203 클라우드 전문 서비스 시장, 수직 별, 2023-2028 (USD 백만)

- 표 204 클라우드 전문 서비스 시장, 지역별, 2019-2022 (USD 백만)

- 표 205 클라우드 전문 서비스 시장, 지역별, 2023-2028 (USD 백만)

- 표 206 시스템 통합 서비스 시장, 서비스 유형별, 2017-2022 (USD 백만)

- 표 207 시스템 통합 서비스 시장, 서비스 유형별, 2023-2028 년 (USD 백만)

- 표 208 시스템 통합 서비스 시장, 수직 별, 2017-2022 년 (USD 백만)

- 표 209 시스템 통합 서비스 시장, 수직 별, 2023-2028 년 (USD 백만)

- 표 210 시스템 통합 서비스 시장, 지역별, 2017-2022 (USD 백만)

- 표 211 시스템 통합 서비스 시장, 지역별, 2023-2028 (USD 백만)

그림 목록

- 그림 1 시장 세분화

- 그림 2 애플리케이션 현대화 서비스 시장 : 연구 설계

- 그림 3 회사 유형, 지정 및 지역별 주요 인터뷰 분석

- 그림 4 주요 산업 인사이트

- 그림 5 애플리케이션 현대화 서비스 시장: 하향식 및 상향식 접근 방식

- 그림 6 접근 방식 1(공급 측면) 시장 내 공급업체의 매출

- 그림 7 접근 방식 2(수요 측면) 시장

- 그림 8 시장 규모 추정 방법론: 수요 측면 분석

- 그림 9 상향식 접근 방식을 사용한 시장 규모 추정

- 그림 10 데이터 삼각측량

- 그림 11 시장, 2022-2029년(미화 백만 달러)

- 그림 12 애플리케이션 현대화 서비스 시장 개요, 지역별, 2024년

- 그림 13 클라우드 기술의 빠른 도입과 시장 성장을 주도하기 위한 운영 민첩성의 필요성

- 그림 14 예측 기간 동안 시장을 지배 할 클라우드 애플리케이션 마이그레이션 부문

- 그림 15 예측 기간 동안 가장 큰 시장 점유율을 차지할 클라우드 호스팅 애플리케이션

- 그림 16 예측 기간 동안 가장 큰 시장 점유율을 차지할 BFSI 버티컬

- 그림 17 2024 년에 상당한 시장 점유율을 차지할 클라우드 애플리케이션 마이그레이션 및 통신 부문

- 그림 18 동인, 제약, 기회 및 과제: 시장

- 그림 19 애플리케이션 현대화 서비스의 진화

- 그림 20 시장 생태계의 주요 업체

- 그림 21 시장: 공급망 분석

- 그림 22 서비스 유형별 주요 플레이어의 평균 판매 가격(USD)

- 그림 23 애플리케이션 현대화 서비스 시장 : 포터의 5 가지 힘 분석

- 그림 24 애플리케이션 현대화 서비스에 대한 특허 분석, 2013-2023년

- 그림 25 고객의 비즈니스에 영향을 미치는 트렌드/중단 사태

- 그림 26 상위 3개 최종 사용자의 구매 프로세스에 대한 이해 관계자의 영향력

- 그림 27 상위 3개 최종 사용자의 주요 구매 기준

- 그림 28 애플리케이션 현대화 서비스 툴, 프레임워크 및 기술

- 그림 29 투자 및 자금 조달 시나리오, 2022-2024년(미화 백만 달러)

- 그림 30 애플리케이션 현대화 서비스에서 제너레이티브 AI의 사용 사례

- 그림 31 예측 기간 동안 가장 높은 연평균 성장률을 보일 클라우드 애플리케이션 마이그레이션 부문

- 그림 32 예측 기간 동안 가장 높은 연평균 성장률로 성장할 클라우드 네이티브 세그먼트

- 그림 33 예측 기간 동안 더 높은 CAGR을 등록 할 통신 부문

- 그림 34 북미 : 시장 스냅 샷

- 그림 35 아시아 태평양 : 시장 스냅 샷

- 그림 36 주요 플레이어의 수익 분석, 2019-2023 (미화 백만 달러)

- 그림 37 애플리케이션 현대화 서비스 시장의 주요 기업 점유율, 2023 년

- 그림 38 상위 5 개 플레이어의 시장 순위 분석

- 그림 39 애플리케이션 현대화 서비스 시장 : 기업 평가 매트릭스 (주요 기업), 2023 년

- 그림 40 회사 발자국, 2023 년

- 그림 41 애플리케이션 현대화 서비스 시장 : 기업 평가 매트릭스 (스타트 업 / SME), 2023 년

- 그림 42 주요 애플리케이션 현대화 서비스 공급업체의 재무 지표, 2024년

- 그림 43 주요 애플리케이션 현대화 서비스 공급업체의 기업 가치 평가, 2024년(미화 10억 달러)

- 그림 44 브랜드/제품 비교

- 그림 45 IBM: 기업 스냅샷

- 그림 46 마이크로소프트: 기업 개요

- 그림 47 HCL 테크놀로지스 회사 스냅샷

- 그림 48 액센츄어: 기업 스냅샷

- 그림 49 AWS: 기업 스냅샷

- 그림 50 ATOS: 회사 스냅샷

- 그림 51 CAPGEMINI: 회사 스냅샷

- 그림 52 오라클 회사 스냅샷

- 그림 53 코그니전트: 회사 스냅샷

- 그림 54 TCS: 회사 스냅샷

- 글로벌 나노 구리(I) 산화물 시장규모 예측 (~2032년) : 타입별(정육면체, 팔면체, 구, 다면체), 지역별

- 글로벌 액세스 제어 리더 시장 성장 전망 2025-2031 : 시장규모는 연평균 10.3% 성장 예측

- 글로벌 리모넨 테르펜 시장규모 예측 (~2032년) : 타입별(산업용 등급 (70–90%)、기술용 등급 (90–95%)、고순도 등급 (>95%)), 지역별

- 글로벌 소결 질화 알루미늄 분말 시장 성장 2025-2031 : 시장규모는 연평균 7.5% 성장 예측

- 글로벌 바이오-투-액션(BtL) 연료 시장 성장 전망 2025-2031 : 시장규모는 연평균 24.4% 성장 예측

- 글로벌 전동 철근 결속 건 시장규모 예측 (~2032년) : 타입별(30mm 아래、30-40mm、40mm 위), 지역별

- 글로벌 위험 기반 인증 시장 : 구성 요소 (솔루션, 서비스), 배포 (온 프레미스, 클라우드 기반), 애플리케이션 (사기 방지, 클라우드 애플리케이션 보안, IoT 보안 및 기타), 최종 사용자 업종 (은행 및 금융 서비스, 소매, IT 및 통신, 정부, 의료 및 기타) 및 지역 별 2024-2032 년

- 글로벌 연료전지용 백금 기반 촉매 시장규모 예측 (~2032년) : 타입별(Pt 합금 촉매, Pt/C 촉매), 지역별

- 글로벌 제약 산업의 용액 제조 시스템 시장규모 예측 (~2032년) : 타입별(독립형, 일체형), 지역별

- 글로벌 제로 웨이스트 이형지 시장 성장 전망 2025-2031 : 시장규모는 연평균 7.2% 성장 예측

- 글로벌 광 인터커넥트 시장 : 제품 유형별 (케이블 어셈블리, 커넥터, 광 트랜시버, 자유 공간 광학, 광섬유 및 도파관, 실리콘 포토닉스, PIC 기반 상호 연결, 광 엔진), 상호 연결 수준 (칩 및 보드 레벨 상호 연결, 보드 대 보드 및 랙 레벨 광 상호 연결, 메트로 및 장거리 광 상호 연결), 광섬유 모드 (다중 모드 광섬유, 단일 모드 광섬유), 애플리케이션 (데이터 통신, 통신), 최종 사용 산업 (군사 및 항공 우주, 소비자 가전, 자동차, 화학 및 기타) 및 지역 2024-2032.

- 글로벌 소포제용 실리콘 오일 시장규모 예측 (~2032년) : 타입별(디메틸 실리콘 오일, 하이드록시 실리콘 오일, 폴리에테르 개질 실리콘 오일, 플루오로실리콘 개질 실리콘 오일), 지역별

- https://www.globalresearch.co.kr/insight/biosensors-market-imarc-2/

- https://www.globalresearch.kr/report/south-korea-cake-market-overview-bna25jl085

- https://www.globalresearch.co.kr/report/agriculture-drones-market-report-offering-imarc25ma1336

- https://www.marketreport.kr/report/global-aircraft-door-latches-mr-ku08379

- https://www.marketreport.co.kr/report/global-kinesin-spindle-protein-mr-gifr28964