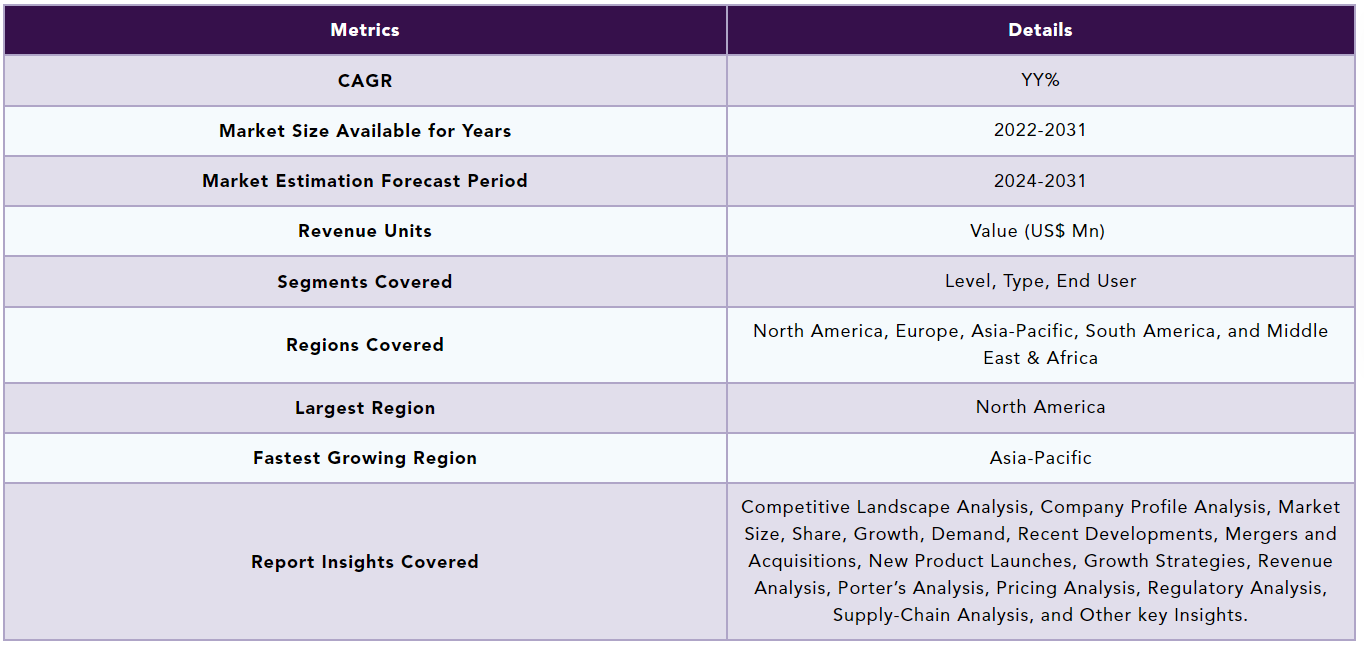

글로벌 헬스케어 데이터 상호운용성 시장은 2023년에 10억 달러 규모에 도달했으며, 2024년부터 2031년까지 연평균 성장률(CAGR)을 기록하여 2031년까지 같은 규모에 이를 것으로 예상됩니다. 의료 상호운용성이란 전자 건강 데이터를 안전하게 통합하고 사용하는 것으로, 환자의 건강 결과를 최적화하는 데 기여합니다. 이러한 상호운용성은 의료 시설 간의 효율적인 데이터 공유를 가능하게 하며, 환자 데이터의 개인정보 보호와 보안을 강화하는 데 중요한 역할을 합니다. 디지털 헬스케어 솔루션의 채택 증가가 시장 성장의 주요 동력으로 작용하고 있습니다. 고령화와 함께 효과적인 의료 서비스 제공을 위한 상호운용성과 데이터 공유의 중요성이 더욱 강조되고 있습니다. 예를 들어, NextGen Healthcare의 클라우드 기반 솔루션인 Mirth Cloud Connect는 환자 데이터 흐름을 통합하여 의료 제공 시 유용한 통찰력을 제공합니다. 이러한 변화는 의료 시설 개선을 위한 투자 증가와 정부의 유리한 정책 등으로 이어지고 있습니다. 반면, EHR(전자 건강 기록) 기술이 발전하였음에도 불구하고, 데이터 사일로 문제와 국가 환자 식별자의 부재 등 상호운용성을 저해하는 과제도 존재합니다. 글로벌 의료 데이터 상호운용성 시장은 수준, 유형, 최종 사용자 및 지역에 따라 세분화되며, 특히 EHR 상호운용성이 가장 큰 시장 점유율을 차지할 것으로 보입니다. 북미 지역은 디지털 의료 서비스 수요 증가와 의료비 지출 증가로 인해 시장 점유율에서 중요한 역할을 할 것으로 예상됩니다. 코로나19 팬데믹은 상호운용성 시장에 긍정적인 영향을 미쳤으며, 데이터 공유의 필요성이 강조되었습니다. 주요 글로벌 기업으로는 필립스, Epic Systems, Cerner Corporation 등이 있으며, 이들은 시장의 주요 플레이어로 자리잡고 있습니다. 보고서에서는 시장의 주요 세그먼트 분석과 함께 상업적 기회를 파악할 수 있는 데이터 포인트와 제품 매핑을 제공하여, 기업들이 보다 나은 전략을 구축하는 데 도움을 줄 것입니다. |

글로벌 헬스케어 데이터 상호운용성 시장은 2023년에 미화 10억 달러에 달했으며, 2024~2031년 예측 기간 동안 연평균 성장률(CAGR)로 2031년까지 미화 10억 달러에 달할 것으로 예상됩니다.

의료 상호운용성은 개인과 인구의 건강 결과를 최적화하는 데 사용할 수 있도록 전자 건강 데이터에 대한 적시에 안전하게 액세스, 통합 및 사용하는 것을 의미합니다. 상호운용성은 공통 언어를 사용하여 여러 의료 시설에서 환자 파일에 더 빠르고 효율적으로 액세스할 수 있도록 시스템 커뮤니케이션을 현대화합니다.

상호운용성은 조직이 개인 건강 정보가 어떻게 사용되고 공유되는지 완전히 평가하도록 요구함으로써 환자 데이터 개인정보 보호 및 보안을 강화하는 데 도움이 될 수 있습니다. 주요 역할은 전송 및 수신되는 데이터를 사용할 수 있고 즉시 공유할 수 있도록 하는 것입니다.

헬스케어 데이터 상호운용성 시장 역학

디지털 헬스케어 솔루션의 채택 증가

디지털 헬스케어 솔루션의 채택 증가는 시장 성장의 중요한 원동력으로 작용합니다. 전 세계적으로 인구가 고령화되고 사람들의 수명이 길어지면서 효과적인 의료 서비스를 제공하기 위해 상호운용성과 데이터 공유가 점점 더 중요해질 것입니다. 상호운용성을 통해 조직은 데이터 트렌드와 과거 성과를 검토하고 환자 치료 및 기타 영역에서 데이터에 기반한 개선을 이룰 수 있습니다.

예를 들어, 2023년 3월, EHR 공급업체 NextGen Healthcare는 의료 상호운용성을 간소화하는 것을 목표로 하는 클라우드 기반 솔루션인 Mirth Cloud Connect를 출시했습니다. 이 도구는 신뢰할 수 있는 여러 출처의 환자 데이터 흐름을 통합하여 진료 시점에 실행 가능한 인사이트를 제공합니다.

또한, 2023년 4월에는 단일 API를 사용하여 소프트웨어 지원 의료 기관에 상호 운용성을 제공하는 ‘플랫폼용 파티클’이라는 새로운 기능을 출시했습니다. 이 서비스는 다른 유용한 데이터 소스에 대한 액세스와 함께 CommonWell Health Alliance, Carequality 및 eHealth Exchange에 연결되는 상호운용성 게이트웨이를 제공합니다.

또한 의료 시설 개선을위한 투자 증가, 환자 치료 개선을위한 유리한 정부 이니셔티브와 같은 중요한 성장 동인이 예측 기간 동안 시장을 주도 할 것으로 예상됩니다.

상호운용성 솔루션과 관련된 과제

EHR 기술의 발전과 채택에도 불구하고 이러한 시스템은 계속해서 데이터 사일로에 기여하고 있어 상호운용성이 중요한 과제가 되고 있습니다. 예를 들어, 국가 환자 식별자의 부재는 EHR이 환자 및 건강 데이터에 대한 주요 저장소이자 액세스 수단인 진정한 EHR 상호운용성(NPID)의 가장 중요한 장벽 중 하나이며, 주요 문제는 환자를 식별하고 의료 제공자 환경 전체 및 내에서 환자 기록을 일치시킬 수 없다는 것입니다.

세그먼트 분석

글로벌 의료 데이터 상호운용성 시장은 수준, 유형, 최종 사용자 및 지역에 따라 세분화됩니다.

EHR 상호운용성 부문은 시장 점유율의 약 48.5%를 차지했습니다.

EHR 상호 운용성 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 상호 운용 가능한 전자 건강 기록(EHR)은 서로 다른 EHR 시스템과 의료 서비스 제공자 간에 환자 정보를 전자적으로 공유할 수 있게 하여 의사가 환자에게 치료를 제공하고 다른 의료 시설에 쉽게 출입할 수 있게 합니다. EHR은 정보 차단을 초래하지 않는 가장 간단하고 안전한 옵션 중 하나로 널리 알려져 있습니다.

예를 들어, 2021년 5월 Automation Anywhere는 미국 최대 EHR 공급업체 중 하나인 Epic Systems의 전자 의료 기록(EHR)에 대한 액세스를 자동화하기 위해 새로운 클라우드 기반 Epic FHIR(Fast Healthcare Interoperability Resources) API 봇을 출시했습니다.

또한 2023년 4월, Intermountain Health 의료 정보학자들은 근거 기반 의학 및 인공 지능을 사용하여 환자 치료를 가속화하고 실시간으로 전자 건강 기록과 통합하는 임상 의사 결정 지원 플랫폼을 개발했습니다. 따라서 위의 요인으로 인해이 부문이 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

지리적 분석

북미는 전 세계 의료 데이터 상호운용성 시장 점유율에서 중요한 위치를 차지할 것으로 예상됩니다.

북미는 디지털 의료 서비스에 대한 수요 증가, 제품 출시, 의료비 지출 증가 등의 요인으로 인해 상당한 시장 비중을 유지하고 있으며, 이러한 추세는 예측 기간 내내 지속될 것으로 예상됩니다.

예를 들어, 2023년 2월, 의료 상호운용성 분야의 선두주자인 Redox와 Google Cloud는 의료 데이터 교환을 간소화하여 조직이 더 나은 의사 결정을 더 빨리 내릴 수 있도록 제휴를 맺었습니다.

또한 2023년 7월에는 GroundGame.Health(GGH)가 USAing과 제휴하여 2023년 컨퍼런스 및 전시회에서 새로운 상호운용성 및 데이터 친화성 그룹을 출범했습니다.

코로나19 영향 분석

코로나19 팬데믹은 전 세계 의료 데이터 상호운용성 시장에 상당한 긍정적인 영향을 미쳤습니다. 한 환자의 전체 의료 여정을 이해하는 것부터 커뮤니티 수준에서 집계된 데이터를 분석하는 것까지, 일선 의료진과 연구자들은 질병을 추적하고 가장 효과적인 프로토콜을 결정하며 바이러스에 앞서 나가기 위해 가장 포괄적인 데이터 세트에 액세스할 수 있어야 합니다.

상호운용성은 인구 수준에서 백신 효능을 측정하는 데 많은 이점을 제공합니다. 과학자들은 거시적 수준에서 데이터를 공유할 수 있을 때 백신이 다양한 인구집단에 미치는 영향과 전통적으로 소외된 인구집단의 분배 불평등이 미치는 영향을 연구할 수 있습니다.

경쟁 환경

이 시장의 주요 글로벌 기업으로는 Koninklijke Philips N.V., Epic Systems Corporation, Veradigm LLC, Cerner Corporation, Orion Health, OSP Labs, CES Limited, NextGen Healthcare Inc., ViSolve Inc., InterSystems Corporation 등이 있습니다.

주요 개발

2023년 10월, 필립스는 필립스 캡슐 의료 기기 정보 플랫폼(MDIP)과 필립스 환자 정보 센터 iX의 상호 운용성을 병원에 최초로 제공했습니다.

보고서를 구매해야 하는 이유

유형, 캡슐 크기, 최종 사용자 및 지역에 따라 글로벌 의료 데이터 상호운용성 시장을 세분화하고 주요 상업 자산 및 플레이어를 이해합니다.

동향과 공동 개발을 분석하여 상업적 기회를 파악합니다.

모든 세그먼트에 대한 의료 데이터 상호운용성 시장 수준의 수많은 데이터 포인트가 포함된 Excel 데이터 시트.

PDF 보고서는 철저한 정성적 인터뷰와 심층 연구를 거친 종합적인 분석으로 구성되어 있습니다.

모든 주요 업체의 주요 제품으로 구성된 제품 매핑을 엑셀로 제공합니다.

- 방법론 및 범위

- 연구 방법론

- 보고서의 연구 목적 및 범위

- 정의 및 개요

- 임원 요약

- 수준별 스니펫

- 유형별 스니펫

- 최종 사용자별 스니펫

- 지역별 스니펫

- 시장 역학

- 영향 요인

- 동인

- 디지털 헬스케어 솔루션의 채택 증가

- XX

- 제약

- 상호운용성 솔루션과 관련된 과제

- XX

- 기회

- 영향 분석

- 동인

- 영향 요인

- 산업 분석

- 포터의 다섯 가지 힘 분석

- 공급망 분석

- 가격 분석

- 규제 분석

- DMI 의견

- COVID-19 분석

- 코로나19 분석

- 코로나 이전 시나리오

- 코로나19 중 시나리오

- 코로나 이후 시나리오

- 코로나19에 따른 가격 역학

- 수요-공급 스펙트럼

- 팬데믹 기간 중 시장과 관련된 정부 이니셔티브

- 제조업체의 전략적 이니셔티브

- 결론

- 코로나19 분석

- 수준별

- 소개

- 수준별 시장 규모 분석 및 전년 대비 성장률 분석(%), 수준별

- 시장 매력도 지수, 수준별

- 기초*

- 소개

- 시장 규모 분석 및 전년대비 성장률 분석(%)

- 구조적

- 시맨틱

- 조직적

- 소개

- 유형별

- 소개

- 유형별 시장 규모 분석 및 전년 대비 성장률 분석(%)

- 시장 매력도 지수, 유형별

- 솔루션*

- 소개

- 시장 규모 분석 및 전년대비 성장률 분석(%)

- EHR 상호운용성

- HIE 상호운용성

- 기타

- 서비스

- 소개

- 최종 사용자별

- 소개

- 최종 사용자별 시장 규모 분석 및 전년 대비 성장률 분석(%), 최종 사용자별

- 최종 사용자별 시장 매력도 지수

- 의료 서비스 제공업체*

- 소개

- 시장 규모 분석 및 전년 대비 성장률 분석(%)

- 헬스케어 지불자

- 기타

- 소개

- 지역별

- 소개

- 지역별 시장 규모 분석 및 전년 대비 성장률 분석(%)

- 지역별 시장 매력도 지수

- 북미

- 소개

- 주요 지역별 역학 관계

- 시장 규모 분석 및 전년 대비 성장 분석 (%), 수준별

- 유형별 시장 규모 분석 및 전년 대비 성장 분석 (%), 유형별

- 최종 사용자 별 시장 규모 분석 및 전년 대비 성장 분석 (%)

- 시장 규모 분석 및 전년 대비 성장 분석 (%), 국가 별

- 미국

- 캐나다

- 멕시코

- 유럽

- 소개

- 주요 지역별 역학 관계

- 시장 규모 분석 및 전년 대비 성장 분석(%), 수준별

- 유형별 시장 규모 분석 및 전년 대비 성장 분석 (%), 유형별

- 최종 사용자 별 시장 규모 분석 및 전년 대비 성장 분석 (%)

- 시장 규모 분석 및 전년 대비 성장 분석 (%), 국가 별

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 기타 유럽

- 남미

- 소개

- 주요 지역별 역학 관계

- 시장 규모 분석 및 전년 대비 성장 분석(%), 수준별

- 유형별 시장 규모 분석 및 전년 대비 성장 분석 (%), 유형별

- 최종 사용자 별 시장 규모 분석 및 전년 대비 성장 분석 (%)

- 시장 규모 분석 및 전년 대비 성장 분석 (%), 국가 별

- 브라질

- 아르헨티나

- 기타 남미

- 아시아 태평양

- 소개

- 주요 지역별 역학 관계

- 시장 규모 분석 및 전년 대비 성장 분석(%), 수준별

- 유형별 시장 규모 분석 및 전년 대비 성장 분석 (%), 유형별

- 최종 사용자 별 시장 규모 분석 및 전년 대비 성장 분석 (%)

- 시장 규모 분석 및 전년 대비 성장 분석 (%), 국가 별

- 중국

- 인도

- 일본

- 호주

- 기타 아시아 태평양 지역

- 중동 및 아프리카

- 소개

- 주요 지역별 역학 관계

- 시장 규모 분석 및 전년 대비 성장 분석(%), 수준별

- 유형별 시장 규모 분석 및 전년 대비 성장 분석 (%), 유형별

- 최종 사용자 별 시장 규모 분석 및 전년 대비 성장 분석 (%)

- 소개

- 경쟁 환경

- 경쟁 시나리오

- 시장 포지셔닝/점유율 분석

- 인수합병 분석

- 기업 프로필

- 글로벌 베일 클램프 시장규모 예측 (~2032년) : 타입별(원형, 직사각형), 지역별

- HOME

- 글로벌 열 에너지 저장 시장 : 저장 유형별 (현열 저장, 잠열 저장, 열화학 열 저장), 기술 (용융 염 기술, 전기 축열 히터, 태양 에너지 저장, 얼음 기반 기술, 혼 화성 갭 합금 기술 (MGA) 및 기타), 재료 유형 (물, 용융 염, 상 변화 재료 (PCM) 및 기타), 용도 (발전, 지역 난방 및 냉방, 공정 냉난방), 최종 용도 (주거 및 상업 부문, 유틸리티 산업 및 기타 산업) 및 지역별 2025-2033년)

- 글로벌 회전식 타겟 시장규모 예측 (~2032년) : 타입별(금속 타겟, 합금 타겟, 세라믹 복합 타겟), 지역별

- 글로벌 반도체 광 증폭기(SOA) 시장 성장 전망 2025-2031

- 글로벌 척추 임플란트 및 수술 장치 시장 : 제품 별 (흉추 융합 및 요추 융합 장치, 경추 융합 장치, 척추 생물 제제, 척추 압박, 골절 치료 장치, 척추 감압 장치, 비 융합 장치, 척추 뼈 자극기), 수술 유형 (개방 수술, 최소 침습 수술), 최종 사용자 (병원, 외래 수술 센터 및 기타) 및 지역 2025-2033년)

- 글로벌 가변 전도도 히트파이프 시장 성장 2025-2031

- 글로벌 다중 매개변수 환자 모니터링 장비 시장규모 예측 (~2032년) : 타입별(고정밀 모니터, 중정밀 모니터, 저정밀 모니터), 지역별

- 글로벌 대배기량 오토바이 시장규모 예측 (~2032년) : 타입별(600-800CC, 800-1000CC, 1000CC 이상), 지역별

- 글로벌 페달 위치 센서 시장규모 예측 (~2032년) : 타입별(전위차식, 홀 효과식, 유도식, 자기저항식), 지역별

- 글로벌 자기 절제 카테터 시장규모 예측 (~2032년) : 타입별(자기-전기 RF, 자기-전기 PFA, 로봇 자기 내비게이션(RMN)), 지역별

- 글로벌 전기 전도성 플라스틱 시장 성장 전망 2025-2031 : 시장규모는 연평균 4.8% 성장 예측

- https://www.globalresearch.co.kr/insight/rubber-market-imarc-2/

- https://www.globalresearch.co.kr/insight/essential-oils-market-imarc/

- https://www.globalresearch.co.kr/insight/insurance-analytics-market-imarc/

- https://www.globalresearch.kr/markets/agricultural-biologicals-market-imarc-2/

- https://www.globalresearch.co.kr/report/optical-transceiver-market-form-factor-imarc25ma0519